Køb

Andel

Hus

Lejlighed

Søg købermægler

Hvad er en købermægler? Hvad koster en købermægler? Har jeg brug for en købermægler? Hvad laver en købermægler?

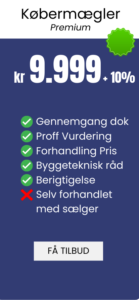

100% Købers Egen Rådgiver

Bolig køb er en dyr investering og noget de færeste gør mange gange i deres liv. Sælger har sin egen rådgiver, Ejendomsmægleren. Køber bør derfor også have sin egen rådgiver!

Betroet af Mange

Betroet af Mange

Ydelsen

Hvilke ydelser er indeholdt i købermægler Premium? Se udpluk her

Læse mere om ydelsen?

Modtag tilbud?

Købermægler – Din Trygge Partner i Bolighandler

Som købermægler hjælper vi dig med at finde den rette bolig til den rette pris. Vi har erfaring og ekspertise til at guide dig gennem hele boligkøbsprocessen, fra jagt på drømmeboligen til forhandling og afslutning af handelen. Vores mål er at sikre, at du træffer de bedste valg og undgår faldgruber på boligmarkedet. Med en købermægler får du professionel rådgivning, der beskytter dine interesser, så du kan føle dig tryg hele vejen igennem din boligrejse.

Spar penge og tid med købermægler fra A-Z

Få professionel hjælp til at købe bolig – effektivt og sikkert

Trin for trin guide – boligkøb

Hvis du står overfor boligkøb (køb af bolig eller køb af sommerhus), rummer denne overskuelige trin-for-trin guide et overblik over handlens faser.

1. Hvad er dit behov/ønske at opnå?

2. Økonomi og Budget

3. Forhåndsgodkendelse/boligkøbsbevis

4. Finde drømmeboligen

5. Gennemgå dokumenter og bilag

6. Undersøge ejendommen

7. Forhandle pris

8. Forsikringstilbud

9. Papirgang

10. Berigtigelse

11. Nøgler

12. Overdragelse og afslutning

Endvidere finder du information om hvordan du med fordel kan håndtere dit boligkøb, samt hvad du helst skal undgå i forbindelse med handlen.

Trin 1: Hvordan finder jeg rette boligtype og beliggenhed ud fra mine ønsker og behov?

Du har måske allerede gjort dig overvejelser om din kommende bolig.

- Vil du være tæt på byen med de muligheder det giver?

- Eller vil du modsat væk fra byen, have flere kvadratmeter for samme investering og mere natur?

- Skal det være ejerlejlighed eller hus?

Der kan være store forskelle på boligpriserne i de forskellige områder. Boligens pris er derfor et samspil mellem beliggenhed, størrelse og stand. Hvis budgettet er stramt eller du ønsker mere plads for pengene, kan det være værd at overveje om du skal vælge et andet område end du i første omgang havde udpeget. I disse år er der fx mange der vælger at flytte væk fra storbyen og ud på landet af flere grunde. Men de lavere kvadratmeterpriser er som regel en af årsagerne.

En god regel at have med i overvejelserne er, at ejendommen helst skal kunne sælges igen senere hen. Ikke fordi det nødvendigvis er din plan her og nu, men det er godt at have muligheden, hvis det senere skulle blive nødvendigt at sælge. Derfor er det mest sikkert at vælge en bolig som er relativ let sælgelig.

Trin 2: Hvordan lægger jeg budget?

Du skal finde ud af hvor meget du kan købe bolig for. Ikke fordi du nødvendigvis skal bruge hele budgettet og dermed sætte dig selv økonomisk hårdt. Men det er vigtigt at kende dit økonomiske loft.

De samlede udgifter til boligen er summen af følgende:

- Ejerudgifter

Dækker de faste udgifter til boligen som fx ejendomsskat, renovation, skorstensfejning, etc. Se også denne artikel om ejerudgifter. - Forbrugsudgifter

Dækker variable udgifter til el, vand og varme. - Låneudgifter

Dækker udgifter til realkreditlån og eventuelle supplerende boligbanklån.

Når bankerne skal vurdere dit boligkøb, lægger de vægt på hvor meget dit rådighedsbeløb er. I den forbindelse anvendes begrebet ”gældsfaktor”. Gældsfaktoren er et udtryk for hvor meget gælden max må udgøre i forhold til husstandsindkomsten. En tommelfingerregel for bankerne er, at gælden max må være 3,5 x den årlige husstandsindkomst. Der er ikke regler uden undtagelser, og du kan måske argumentere for en højere gæld i forhold til husstandsindkomst, men faktoren 3,5 er det du kan forvente at bankerne vil anvende.

Hent excel skabelon til budget her

Trin 3: Forhåndsgodkendelse/Boligkøbsbevis?

En forhåndsgodkendelse er normalt en relativt hurtig proces, hvor långiveren gennemgår låntagerens kreditværdighed og økonomiske situation. Långiveren vil typisk bede om dokumentation for indkomst, beskæftigelse og andre økonomiske faktorer for at vurdere låntagerens evne til at tilbagebetale et lån.

Hvordan bliver man bank godkendt?

Når budgettet er lagt, kan du søge online købsgodkendelse, hvis du finder en interessant bolig. Bliver du godkendt, kan du underskrive en købsaftale. Men du skal få tilføjet et bank- og advokatforbehold i købsaftalen, så du har tid til at få din bank og køberrådgiver endelige godkendelser af købet.

Trin 4: Hvordan søger jeg efter bolig?

Når du i grove træk har fundet ud af hvilken type bolig og beliggenhed du er interesseret i, skal boligen findes. Her kan du bruge værktøjer som fx boligsiden.dk eller boliga.dk samt ejendomsmæglernes egne hjemmesider (home.dk, nybolig.dk, edc.dk, danbolig.dk, etc.)

Selvom du har planlagt hvor du vil bo og hvilken boligtype du er interesseret i, oplever vi ofte, at man alligevel ender med at købe en helt anden type bolig end først planlagt. Dette er ikke nødvendigvis dårligt. I så fald har du måske ikke handlet efter planen, men planen har måske alligevel været med til at sætte en proces i gang. Det vigtigste i sidste ende er trods alt, at du ikke ender med at købe en ejendom du senere fortryder. Enten fordi den er for dyr, eller fordi den viser sig ikke at leve op til dine behov.

Trin 5: Hvordan underskrives købsaftalen?

Ejendomsmægleren udarbejder herefter udkast til en købsaftale som sendes sammen med ejendommens papirer til dig, din juridiske rådgiver og din bank.

Fortrydelsesret

Hvis der i købsaftalen er indsat advokatforbehold/rådgiverforbehold, kan du underskrive købsaftalen allerede på dette tidspunkt. Din juridiske rådgiver har herefter nogle dage til at gennemgå og kontrollere dit boligkøb. I denne fase har du via forbeholdet mulighed for at fortryde handlen uden omkostninger, hvis der viser sig at være belastende oplysninger i købsaftalen eller nogle af ejendommens dokumenter.

Sideløbende med dette rådgiverforbehold, har du den lovpligtige 6 hverdages fortrydelsesret, som løber fra både du og sælger har underskrevet købsaftalen. Denne fortrydelsesret koster dog 1% af købesummen at anvende og er derfor ikke så interessant i praksis.

Trin 6: Hvordan gennemgås din sag af juridisk rådgiver?

Senest på dette stadie i processen, får du brug for en juridisk rådgiver som kan hjælpe dig med sagen. I hvert fald hvis du ikke vil stå med ansvaret for boligkøbet alene.

Via køberrådgivning, kan du få hjælp til dit boligkøb. Pakken rummer både juridisk rådgivning og selve papirgangen i sagen, og dermed alt hvad du har brug for ved køb af bolig.

Selve købsaftalen og salgsopstillingen

Salgsopstillingen betragtes som en integreret del af købsaftalen. Både salgsopstilling og købsaftale betragtes som selve aftalegrundlaget, og er derfor centrale dokumenter at gennemgå.

Det bør også fremgå hvad der medfølger i handlen af hårde hvidevarer og eventuelt indbo.

Ejendommens øvrige dokumenter som skal gennemgås

Ejendommens øvrige dokumenter omfatter normalt ca. 150 sider, hvor de vigtigste er

- BBR-meddelelse

- Ejendomsdatarapport

- Tingbogsattest

- Servitutudskrifter

- Tilstandsrapport

- El-rapport

- Energimærke (findes normalt ikke på sommerhuse)

- Referater fra ejerforening

- Regnskab og budget fra ejerforening

- Administratorskema

- Oplysning om jordforurening

Evt. behov for byggeteknisk gennemgang af ejendommen

Der kan i forbindelse med boligkøb være behov for at få en byggeteknisk rådgiver med ud på ejendommen, også selvom der foreligger tilstandsrapport. Dette kan fx være relevant hvis ejendommen er nyrenoveret.

Hvis der er behov for at få en byggeteknisk gennemgang, kan din juridiske rådgiver tage forbehold for dette i forbindelse med at handlen godkendes overfor sælger/ejendomsmægleren.

Huseftersynsordningen

Som sælger kan man (frit) vælge om man vil benytte huseftersynsordningen. Dette betyder at man som sælger kan frigøre sig fra sit normale 10-årige ansvar for fejl og mangler, ved at få udarbejdet en tilstandsrapport, en el-installationsrapport, et tilbud på en ejerskifteforsikring og ved at give køber erklæring om at ville betale halvdelen af præmien på en ejerskifteforsikring.

I praksis vælger de fleste sælgere at benytte sig af denne mulighed. Hvis man som sælger ikke benytter sig af huseftersynsordningen, har man således i stedet et ansvar for skjulte fejl og mangler ved boligen i 10 år.

Energimærke

En bolig skal være forsynet med energimærke. Som køber har du derfor krav på at få udleveret et gyldigt energimærke. Dette gælder normalt ikke sommerhuse, medmindre der er tale om nybyggeri.

Ulovlige bygninger?

Det er væsentligt at undersøge, om alle ejendommens bygninger er godkendte, og om de er registreret i BBR med korrekte arealer.

Olietank?

En olietank, afblændet eller aktiv, udgør en risiko for forurening på matriklen. Hvis ejendommen rummer en olietank, er en jordbundsundersøgelse af området omkring olietanken den bedste måde at få afklaring af, om der skulle være forurening.

Der kan også være mulighed for at få dækning for forurening via en udvidet ejerskifteforsikring, men det skal undersøges nærmere hos det enkelte forsikringsselskab, da ikke alle ejerskifteforsikringer dækker forurening.

Trin 7: Hvornår skal jeg lave aftale med banken?

Din bankrådgiver har modtaget sagens papirer fra ejendomsmægleren, og vil gennemgå disse ud fra en økonomisk betragtning. Banken skal låne penge ud, og skal i den forbindelse sikre, at deres pant (boligen) er godt nok til belåning, ligesom din økonomiske situation skal tages med i betragtning. I den forbindelse skal der også en vurderingsmand fra kreditforening ud for at besigtige boligen du køber.

Når denne proces er færdig, og bank/kreditforening forhåbentlig giver grønt lys for finansiering, skal du vælge hvilken lånetype du ønsker. Du skal overveje, om det fx skal være et fast forrentet 30-årigt lån, et rentetilpasningslån eller måske et lån med afdragsfrihed i 10 år.

Kurssikring

Hvis der er lang tid til du overtager boligen, kan det være en god ide at overveje kurssikring. Dette sikrer, at du ikke ender med en større restgæld på lånet i forhold til den første beregning som banken har lavet.

Evt. overtagelse af sælgers lån?

Nogle gange kan det svare sig at overtage sælgers eksisterende realkreditlån, fx hvis renten eller kursen er er god. Det sker dog ikke så tit i praksis, da renten på nye lån har været faldende i mange år.

Trin 8: Skal jeg indhente tilbud på forsikringer?

Ved køb af bolig eller sommerhus er det relevant at overveje ejerskifteforsikring. Husforsikring er obligatorisk (når ejendommen er belånt). Gode forsikringer er meget centrale for dig som køber. Hvis sælger benytter sig af huseftersynsordningen, og derfor ikke har et ansvar for skjulte fejl og mangler, har du i udgangspunktet kun mulighed for dækning via forsikringer.

Der er stor forskel på kvaliteten af forsikringer, og det er derfor væsentligt at indhente flere tilbud og sammenligne disse. Her er det specielt relevant hvad forsikringen dækker men i lige så høj grad hvad den ikke dækker. Men selvfølgelig er prisen på forsikringen også interessant. Der kan være store forskelle i prisen på en ejerskifteforsikring fra selskab til selskab.

Ejerskifteforsikring og husforsikring er normalt ikke relevant ved køb af ejerlejlighed.

Trin 9: Hvordan bliver papirarbejdet gennemført?

- Din juridiske rådgiver godkender handlen og giver besked til ejendomsmægleren med kopi til dig og din bank.

- Banken og kreditforeningen godkender handlen.

- Udbetaling fremsendes til ejendomsmægleren.

- Banken fremsender sideløbende bankgaranti til sælgers bank jf. købsaftalens bestemmelser.

- Når handlen er endelig, udarbejdes et skøde indenfor tidsfristerne angivet i købsaftalen. Skødet underskrives af begge parter med MitID (eller via tinglysningsfuldmagt) hvorefter din juridiske rådgiver sørger for at det tinglyses hos tinglysningsretten.

- Forsikringer tegnes. Det er en god ide at tegne ejerskifteforsikring allerede så snart handlen er endelig, frem for at vente til overtagelsesdagen. Årsagen er, at du dermed får dækning i den mellemliggende fase der er, indtil du overtager ejendommen. Sælger er nemlig ikke ansvarlig for skjulte fejl og mangler der opstår i denne mellemliggende fase, såfremt problemet kunne have været dækket af en ejerskifteforsikring. Husforsikring behøver normalt først at blive tegnet med virkning fra det tidspunkt du overtager ejendommen.

- Finansiering hjemtages normalt med virkning fra overtagelsesdagen.

- Refusionsopgørelse udarbejdes normalt ca. 30 dage efter overtagelsesdagen. Refusionsopgørelsen er en opgørelse over ejendommens udgifter såsom ejendomsskat og energiforbrug, således at sælger afholder de udgifter der vedrører perioden før overtagelsesdagen, mens du som køber afholder udgifter der vedrører perioden efter overtagelsesdagen.

Trin 10. Berigtigelse

At berigtige en bolighandel vil i praksis sige at gennemføre handlen i overensstemmelse med de aftalte vilkår. Sælger skal have sine penge, og du skal som køber have sikret din ret over ejendommen. Du får sikret denne ret ved at skødet tinglyses, idet du dermed bliver registreret som ejer af boligen.

Her kan du evt. læse mere om berigtigelsen.

Trin 11: Hvornår kan jeg få ejendommens nøgler udleveret?

På overtagelsesdagen (eller på dispositionsdagen, hvis det er aftalt at du får nøglen før tid) overdrages nøgler og forbrugsmålere aflæses.

På dette tidspunkt er det en god ide at tjekke, om alt er som det skal være, herunder om hårde hvidevarer fungerer. Hvis der skal reklameres overfor sælger, bør det ske indenfor 3 dage efter overtagelsen.

Det er værd at bemærke, at sælger ikke er forpligtet til at aflevere boligen rengjort eller nymalet. Den skal blot afleveres ryddeliggjort.

Tjekliste ved nøgleoverdragelse:

- Aflæs alle forbrugsmålere

- Tjek at boligens hårde hvidevarer virker

- Tjek at andre installationer virker, fx gulvvarme, solvarme, etc.

- Tjek for skader

Trin 12: Hvornår kan boligkøbet afsluttes og arkiveres?

Når din sag vedrørende køb af bolig er på plads, herunder når skødet er tinglyst uden anmærkninger og refusionsopgørelsen er afsluttet, bliver sagen endeligt afsluttet overfor bank og medvirkende ejendomsmægler. Herefter arkiveres sagen. Din sag bliver gemt i 10 år. Herefter bliver sagen slettet i henhold til persondataloven.

Se også vores FAQ for beskrivelse af en lang række begreber indenfor boligkøb.

Købermægler - Fuld Pakke

Købsaftale

+Bilag

Med egen

Byggerådgiver

Skøde + evt

Anmærkninger

Vurdering af

Ejendommen

Refusionsopg.

+ Tinglysning

Juridisk - Byggeteknisk - Prisforhandling - Berigtigelse